ここから本文です。

「保険料(税)」ってどのように決めているの?

保険料(税)は、国保の給付費用などに充てるための財源となっています。

また、保険料(税)は、市町村・国保組合がそれぞれ算定して定めているため、加入している国保または住所地によって異なります。

市町村の保険料(税)額の決め方

保険料(税)の内訳

保険料(税)は、次の4つの費用の合算額です。

| 基礎分 (医療給付費等分) |

国保の医療給付の費用などに充てられます。 限度額(上限額)は年額670,000円(令和8年度以降)です。 |

|---|---|

| 後期高齢者支援金等分 | 後期高齢者医療制度の支援金(外部サイトへリンク)に充てられます。 限度額(上限額)は年額260,000円(令和7年度以降)です。 |

| 介護納付金分 | 介護保険の納付金に充てられます。 40歳以上65歳未満の国保被保険者を対象に算定し、これらの人に課されます。 限度額(上限額)は年額170,000円(令和2年度以降)です。 |

|

子ども・子育て支援 納付金分 |

令和8年度から賦課され、子ども・子育て支援の納付金に充てられます。 限度額(上限額)は年額30,000円(令和8年度以降)です。 |

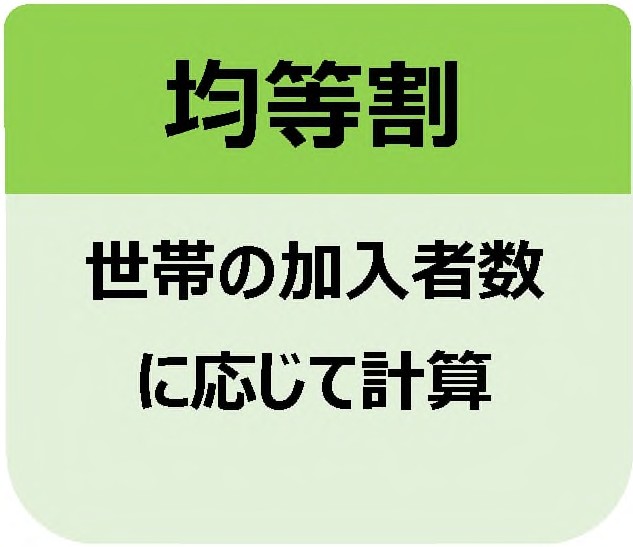

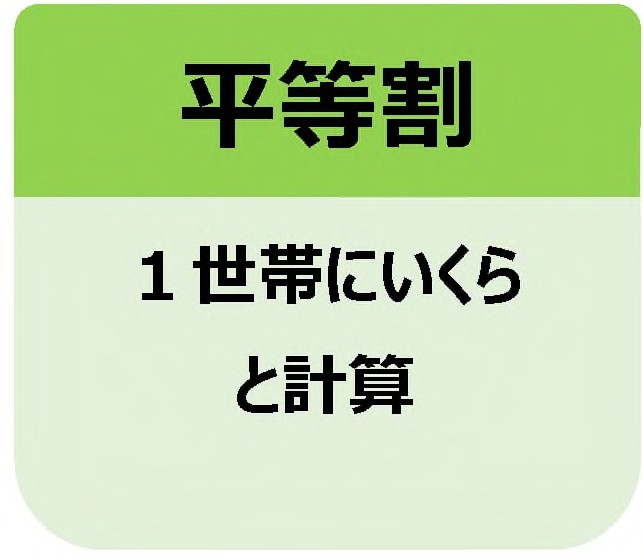

1世帯当たりの保険料(税)額の決め方

本県では保険料(税)総額を次の項目に割り振り、それらを組み合わせて1世帯ごとに1年分(4月1日から翌年の3月31日まで)の保険料(税)額を算定します。

![]()

![]()

※18歳未満の被保険者の方は、子ども・子育て支援納付金分の均等割額が全額軽減されます。

一方で、18歳以上の被保険者の方には、子ども・子育て支援納付金分の「18歳以上被保険者均等割額」が賦課されます。

同じ世帯の被保険者が後期高齢者医療制度の被保険者になったことにより、単身で国保に加入している世帯では、一定期間基礎分と後期高齢者支援等分の平等割額がその他の世帯と比べて半額又は4分の3になります。

過去のデータ

- 令和6年度国民健康保険料(税)率等の状況について(実際の保険料(税)率)(PDF:72KB)

- (参考:令和6年度国民健康保険事業費納付金及び標準保険料率(理論値))(PDF:216KB)

- 令和5年度国民健康保険料(税)率等の状況について(実際の保険料(税)率)(PDF:97KB)

- (参考:令和5年度国民健康保険事業費納付金及び標準保険料率(理論値))(PDF:216KB)

国民健康保険組合の保険料額の決め方

国民健康保険組合の保険料は、その組合の規約に基づいて算定されます。

詳しくは国民健康保険組合へお問い合わせください。

保険料(税)は年齢によって異なります

40歳未満の被保険者

基礎分、後期高齢者支援金等分と子ども・子育て支援納付金分を国保の保険料(税)として納めます。介護納付金分の負担はありません。

![]()

![]()

![]()

40歳以上65歳未満の被保険者(介護保険の第2号被保険者)

基礎分、後期高齢者支援金等分、介護納付金分と子ども・子育て支援納付金分の合計額を国保の保険料(税)として納めます。

![]()

![]()

![]()

![]()

65歳以上の被保険者(介護保険の第1号被保険者)

基礎分、後期高齢者支援金等分と子ども・子育て支援納付金分を国保の保険料(税)として納め、介護保険料は別に納めます。

![]()

![]()

![]()

![]()

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

重要なお知らせ

こちらのページも読まれています

同じカテゴリから探す

- 入院すると医療費のほかにどのような費用がかかるの?

- 国民健康保険財政安定化基金について

- 「第3期宮城県国民健康保険運営方針」について

- 「保険料(税)」ってどのように決めているの?

- 令和8年度国民健康保険事業費納付金及び標準保険料率について

- 宮城県国民健康保険運営協議会について

- 国民健康保険・後期高齢者医療の概要

- 関係機関へのリンク

- 特定健診・特定保健指導について

- 市町村国保特定健診(集団)予定(令和8年3月現在)

- 国民健康保険・後期高齢者医療制度の審査請求について

- 加入(脱退)の手続きは?

- 国民健康保険の運営について

- 「国民健康保険」の概要

- 国民健康保険について

- 退職者医療制度ってなに?

- マイナ保険証を持参しないで診療を受けた場合には?

- どのような人が加入するの?

- 国保で受けられる給付の内容は?

- 宮城県国民健康保険運営協議会委員の公募について

- マイナ保険証・資格確認書とは?

- 国民健康保険法に基づく認可団体の資格証明願について

- 保険料(税)が減額されるのはどんなとき?

- 保険料(税)を納めないとどうなるの?

- 「第3期宮城県国民健康保険運営方針(中間案)」に対する意見提出手続の結果について

- 高額医療費貸付制度の実施状況

- 病院の窓口などでの支払いが高額になった場合の取扱いは?

- 後発医薬品(ジェネリック医薬品)ってなに?

- 国保に加入している人が出産すると?

- 交通事故などの被害にあった場合の取扱は?(第三者行為求償)

- 「国民健康保険柔道整復施術療養費適正化業務」に係る発送文書の記載誤りについて

- 海外などで病気・けがをして現地で診療を受けた場合は?

- 病院等窓口での一部負担金はどれくらいかかるの?

- あんま・マッサージ・指圧、はり・灸は給付の対象になるの?

- 高額医療・高額介護合算療養費制度とは?

- 整骨院(柔道整復)による療養の取扱いは?

- 高額療養費の自己負担限度額認定に係る70歳以上の方の適用区分

- コルセット等の治療用装具の給付は?

- 国民健康保険制度改革について

- 市町村職員・県職員等を装った医療費・保険料等の「還付金詐欺」にご注意ください!

- 訪問看護を利用した場合の取扱いは?

- 70歳~74歳の方の窓口負担見直しについて

- 「保険料(税)」ってどうやって納めるの?

- 生血を輸血した場合の取扱いは?

- 移送費はどんな場合に給付されるの?

- 国保に加入している人が亡くなると?

- 給付を制限されるのはどんなとき?