ここから本文です。

児童手当の制度概要

児童手当の目的

児童手当は、父母その他の保護者が子育てについての第一義的責任を有するという基本的認識の下に、児童を養育している者に手当を支給することにより、家庭等における生活の安定に貢献し、次代の社会を担う児童の健やかな成長を目的としています。

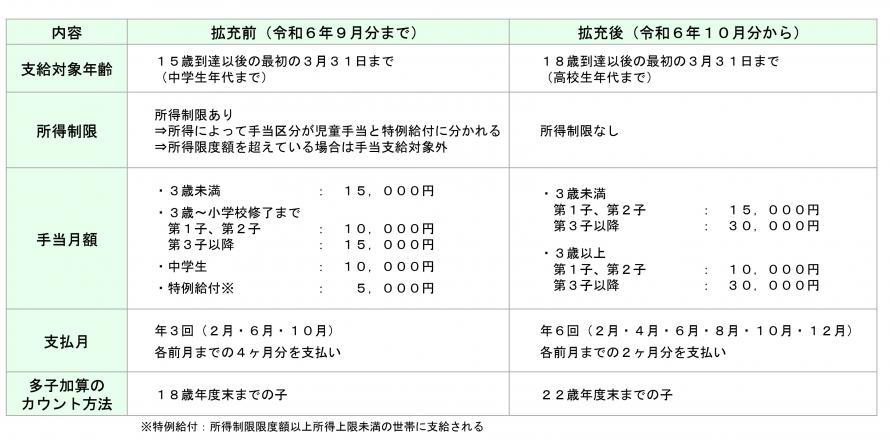

令和6年10月 児童手当制度改正について

児童手当法の一部改正(令和6年10月1日施行)により、令和6年10月から児童手当制度が次のように拡充されました。

1 所得制限の撤廃 : 所得額にかかわらず「児童手当」が受給できます。

2 支給対象年齢の拡大 : 高校生年代※までに拡大されます。

3 多子加算の算定対象者の年齢の拡大 : 大学生年代※までに拡大されます。

4 第3子以降の支給額(多子加算)の増額 : 15,000円から30,000円に増額されます。

5 支給回数の増加 : 年3回から年6回(偶数月)になります。

※高校生年代…中学校修了後、18歳に達する日以後の最初の3月31日まで

大学生年代…高校生年代後、22歳に達する日以後の最初の3月31日まで

制度内容の比較

※多子加算(第3子以降加算)のカウント方法の詳細は、「多子加算(第3子以降加算)のカウント方法について」でご確認ください。

児童の定義

- イ 18歳に達する日以後の最初の3月31日までにある者であって、日本国内に住所を有するもの

- ロ 3年未満の留学等で日本国内に住所を有していないもの

宮城県教育委員会で手続きを行う対象職員

宮城県教育委員会に所属する県費負担職員のうち、公立学校共済組合の一般組合員である職員。

公立学校共済組合の一般組合員とは、本務職員及び常時勤務の再任用職員が対象です。

※臨時的任用職員、短時間勤務再任用職員、非常勤講師、会計年度任用職員 等は、お住まいの市町村役所の児童手当担当課で手続きを行って下さい。

支給要件

1 請求者が日本国内に住所を有すること。

したがって、在外教育施設(日本人学校)派遣者については、対象外となります。

2 下記のいずれかに該当する場合

- イ 高校生年代までの児童を監護し、かつ、その児童と生計を同じくするもの。

※父母がともに要件を満たす場合は、父または母のうち生計を維持する程度の高い者のいずれか(家庭においてより中心的な役割を果たしていると社会通念上認められる者)。- 具体的には次にあげる諸事情を総合的に考慮して判断。

- 父母の収入の状況(恒常的にどちらが高いか)

- 児童に係る扶養手当の状況(どちらに支払われているか)

- 所得税等の扶養控除の適用状況(どちらの扶養親族になっているか)

- 健康保険(共済組合等)の適用状況(どちらの被扶養者になっているか)

- 住民票上の取扱い(どちらが世帯主になっているか)

- ※「監護」とは、児童の生活について通常必要とされる監督、保護を行なっていると認められることをいう。したがって、勤務、修学、療養などの事情により児童と養育者が起居を共にしていない場合であっても、監督、保護を行なっていると認められる限りにおいては「監護」の条件を満たしているとされる。

- 具体的には次にあげる諸事情を総合的に考慮して判断。

- ロ 児童の未成年後見人に選任されていること

- ハ 父母指定者に選任されていること

※ 「父母指定者」とは、日本国内に住所を有しない父母等が、日本国内に住所を有する者をこの児童の請求者として指定した者。 - ニ 同居優先者となっていること

離婚協議中等の事由により、他の父母等及び父母指定者と別居し、同居する児童を養育しているもの。

手当額

児童1人あたりの支給月額

| 児童手当 | ||

| 3歳未満 | 3歳~高校生年代 | |

| 第1子 | 15,000円 | 10,000円 |

| 第2子 | ||

| 第3子以降 | 30,000円 | |

多子加算(第3子以降加算)のカウント方法について

次に該当する子を、年齢の高い順に「第1子」、「第2子」、「第3子」…とかぞえます。

- 請求者(受給者)が養育している、3月31日時点で0歳~18歳の子。

- 請求者(受給者)が監護相当・生計費の負担(仕送り等)をしている、3月31日時点で19歳~22歳の子。

支給について

- 児童手当の支給は、認定請求をした日の属する月の翌月から始まり、支給事由の消滅した日の属する月で終了します。なお、月末に児童が出生した場合には、出生の日の翌日から15日以内に請求があれば、児童出生の翌月から支給されます。ただし、15日目が休日に当たるときは、その翌日となります。

- 支給方法は、受給者が指定した本人名義の預金口座に振り込みとなります。

- 支給期と支払対象月は次のとおり。支払期日は10日となります。ただし、その日が休日、土曜日及び日曜日に当たるときは、その日の前において、その日にもっとも近い休日、土曜日及び日曜日でない日となります。

児童手当 支給期及び支払対象月

支給期 支払対象月 2月 12月から1月分 4月 2月から3月分 6月 4月から5月分 8月 6月から7月分 10月 8月から9月分 12月 10月から11月分 - 受給者あての児童手当支払通知書は、定期支払時には交付されません。支払通知書の交付を必要とする場合は、みやぎ電子申請サービスの「宮城県教育委員会教職員専用 児童手当 支払通知書交付申請」より電子申請を行ってください。

QRコードはこちら⇒

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

重要なお知らせ

こちらのページも読まれています

同じカテゴリから探す

- 健康だより

- 再就職状況の公表について

- 宮城県教職員生活習慣病健診

- 「職員健康診断票」(第2号様式)の取り扱い

- 宮城県教職員定期健康診断

- 安全衛生管理

- 教職員宿舎の概要

- 教職員宿舎情報・入居案内状況

- 財形貯蓄契約(加入)の申込・契約金融機関・預入等の金額

- 宮城県教育委員会における障害者である職員の任免状況等について

- 令和7年度退職準備講座

- 個人型確定拠出年金制度の概要

- 令和6年10月からの児童手当制度拡充

- みやぎの教員に求められる資質能力

- 講師等募集のお知らせ

- メンタルヘルス対策

- 障害者手帳をお持ちの職員の方へ

- 向山教職員宿舎

- 角田教職員宿舎

- 迫地区第一教職員宿舎

- 志津川地区教職員宿舎

- 南気仙沼地区教職員宿舎

- 児童手当の制度概要

- 児童手当Q&A

- 財形貯蓄の種類と対象職員

- 財形貯蓄契約後の変更・契約の解約

- 学校保健安全法等の法令に基づく定期健康診断

- 公務災害・通勤災害

- 教職員健康診断事後措置

- 過重労働対策

- 定年引上げ後の財形貯蓄

- 各教職員宿舎及び仙台宿泊所(ホテル白萩)

- 教職員宿舎 入居手続き

- 講師等の登録について

- 退職手当

- こんなときは

- 在職証明書交付申請について

- 臨時的任用職員

- 研修部会

- 養成部会・採用部会

- 宮城県教職員育成協議会