ここから本文です。

農業経営収入保険(収入保険)の概要

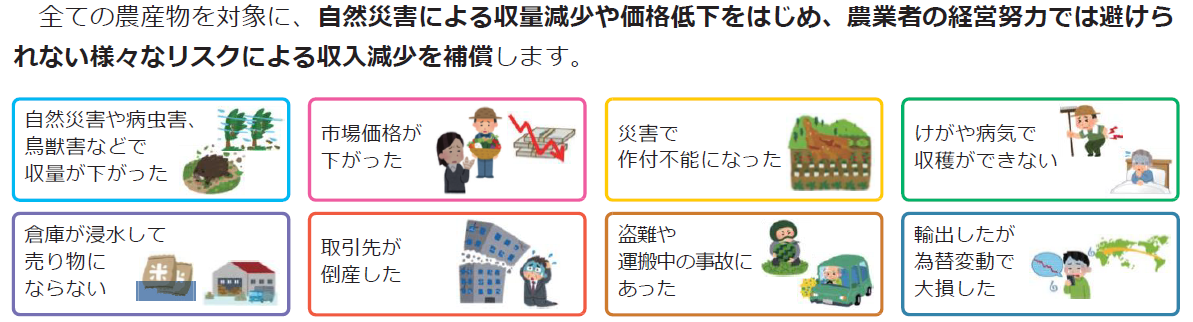

収入保険について

収入保険は、全ての農産物を対象に、自然災害による収量減少や価格低下なども含めた収入減少を広く補てんする保険です。これにより、収益性の高い新規作物の生産や新たな販路の開拓等にチャレンジするなど、意欲ある農業経営者の取組の促進が期待されます。

加入申請の受付は、宮城県内にお住まいの方については、宮城県農業共済組合の各支所で行われています。

加入対象者

青色申告を行っている農業者(個人・法人)が対象です。保険期間の前年1年分の青色申告(簡易な方式を含む)実績があれば加入できますので、就農して間もない農業者や、現在白色申告を行っている方でも、青色申告に移行していただければ加入できます。

補償対象

農業者が自ら生産した農産物の販売収入全体が対象です。(所得ではありません)

補てんのしくみ

保険期間の収入が基準収入の9割(補償限度)を下回った場合に、下回った額の9割(支払率)を上限に補てんされます。(最も手厚い補償内容)

- 補てん方式には、掛捨てとなる「保険方式」と掛捨てではない「積立方式」があり、両方組み合わせた「積立方式併用タイプ」と保険方式のみの「保険方式補償充実タイプ」から、農業者が選択できます。

- 基準収入は、農業者ごとの過去5年間の平均収入(5中5)を基本とし、規模拡大など保険期間の営農計画も考慮して設定します。

- 補償限度は基準収入の9~5割の中から選択できます。(青色申告年数により選択できる割合が異なります)

- 保険方式の支払率は9~5割、積立方式の支払率は9~1割の中から選択できます。

基準収入1,000万円で最大補償の場合、保険期間の収入がゼロになったときは、いずれのタイプも同じ810万円の補償が受けられます。(※5年間の青色申告実績がある者の場合)

保険料・積立金等

農業者は、保険料、積立金、付加保険料(事務費)を支払って加入します。

- 保険料率は、補償限度80%の場合、保険金額の概ね1.179%(50%の国庫補助後)です。自動車保険と同様に、保険金の受取がない方は、保険料率が下がっていきます。

- 積立金には75%の国庫補助があります。積立金は自分のお金であり、補てんに使われなければ、翌年に持ち越されます。

- 税務上、保険料及び付加保険料(事務費)は、必要経費(個人)又は損金(法人)に計上します。積立金は、預け金として取り扱われます。

- 補償限度額・支払率の選択や補償の下限を設定することにより、保険料を安く抑えることができます。

- 農林水産省共通申請サービスを用いてインターネットでの申請をした方や翌年以降の契約を継続する特約(自動継続特約)をする方は、付加保険料(事務費)が割引となります。

加入・支払等手続きのスケジュール

- 保険期間は税の収入の算定期間と同じです。(個人は1月~12月、法人は事業年度)

- 保険期間が1月~12月の場合、前年の12月末までに保険料、積立金、付加保険料(事務費)を納付します。

- 保険金は、保険期間が終了し、確定申告後、請求し支払われます。

- 災害等により保険期間中に資金が必要な場合は、無利子のつなぎ融資が受けられます。

その他

- 農業経営収入保険制度と、既存の農業共済、ナラシ対策、野菜価格安定制度などの類似制度は、重複加入することができませんので、どちらかを選択して加入することになります。特例として、令和6年新規加入者は2年間(令和4年、5年新規加入者は3年間)、収入保険と野菜価格安定制度を同時利用することができます。

- 農業経営収入保険制度と類似制度の掛金や補てん金の簡易な比較を行う場合は、宮城県農業共済組合のホームページの「収入保険と類似制度の比較シミュレーション提供」(外部サイトへリンク)をご利用ください。

- より詳しい農業経営収入保険制度についてのお問合せは、お近くの宮城県農業共済組合までお願いします。

関連リンク

農業経営収入保険制度の詳細については、農林水産省のホームページまたは宮城県農業共済組合のホームページをご覧ください。

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

重要なお知らせ

こちらのページも読まれています

同じカテゴリから探す

- 「資材価格高騰等に伴う営農相談窓口」の設置について

- さんさん市場

- 直売所 いっぷく茶屋

- 入谷サン直売所

- 直売所 からくわ夕市

- にいつき「軽トラ市」

- パーキング花の道直売市

- 気仙沼大島ウェルカム・ターミナル(販売スペース)

- 気仙沼地域(気仙沼市,南三陸町)の農産物直売所

- JA新みやぎ 気仙沼農産物直売所 菜果好

- べ~ごこハウス

- 道の駅大谷海岸 産直市場

- べ~ごこハウス

- みやぎの農産物直売所(栗原)

- 湖畔のみせ 旬彩

- もぎたてフルーツ工房&そば処 土里夢

- わかやなぎ農産物直売所 くりでん

- あぐりっこ金成

- あじわいの朝

- あやめの里

- 有限会社 川口グリーンセンター

- 道の駅 路田里はなやま 自然薯の館

- 志波姫農家直売所「たんぽぽ」

- 栗駒特産物直売センター 山の駅くりこま

- 農業経営収入保険(収入保険)の概要

- Harappa

- 農業共済制度の概要

- 資材価格高騰に伴う営農相談窓口の設置及び関連情報について(大河原地方)

- 令和3年度麦わらぼうし

- 令和4年度麦わらぼうし

- ほ場整備地区における高収益作物の栽培法について

- アグリビジネスに取り組む経営者への支援

- 令和2年度麦わらぼうし

- みやぎの農産物直売所

- 菜っちゃんハウス

- 宮城県産の農畜産物の消費拡大に御協力をお願いします。

- 北部管内農地集積担当者研修会を開催しました